活动经代公司产能增长率 15% 4% 10% 4% 3% 3% 2% 2% 1% 1% 0%

ANP(百万元) 44 59 68 86 97 109 121 133 145 156 167 177

ANP合计 554 650 754 860 971 1,088 1,208 1,328 1,448 1,564 1,673 1,773

参考xx保险公司在过去10多年平均增长速度远高于行业平均水平的经验,精算师对其商业计划进行了复核,认为其预计增长率水平可行、有效。保险业务收入的预测详见保费收入预测表。

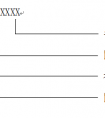

xx保险公司20x4-20y4年年化新业务保费增长率

年份 20x4 20x5 20x6 20x7 20x8 20x9 20y0 20y1 20y2 20y3 20y4

ANP增长率 17% 16% 14% 13% 12% 11% 10% 9% 8% 7% 6%

本次评估以目前所经营的业务类别为基础,参照xx保险公司未来年度商业计划,在20x3年的基础上,考虑国民经济的整体发展和保险深度的加强,对不同产品的保险业务收入进行预测。

2、分出保费与未到期责任准备金

分出保费是保险公司为了控制风险、提高偿付能力充足率,将部分风险向再保险公司分出(也叫再保险),由此产生了分出保费。xx保险公司存在8个有效财务再保险合同。xx保险公司目前的主要保费分出方为xx再保险公司、xx再保险公司及xx再保险公司。20x2年分出保费较20x1年减少或5.78%,主要原因为:20x1年为收取再保佣金,减少亏损,提高偿付能力,导致分出保费规模较大。20x2年业务规模增长很大,分出保费规模下降。20x3年xx保险公司分出保费的金额为93,214.63万元,较20x2年增长8%。本次评估在xx保险公司商业计划的基础上对未来年度分出保费进行预测,xx保险公司在估计再保险影响时,仅考虑目前已生效的再保险合同,未来不增加再保险合同。分出保费的预测详见保费收入预测表。

未到期责任准备金指公司一年以内的财产险、意外伤害险、健康险业务按规定从本期保险责任尚未到期,应属于下一年度的部分保险费中提取出来形成的准备金。20x2年提取未到期责任准备金为34万,较20x1年下降85.87%。主要原因是:未到期责任准备金针对的是短期险,20x1年短期保险有较大增长,20x2年该类业务量变动不大,引起准备金变动较小。按照我国保险精算规定:会计年度末未到期责任准备金按照本会计年度自留毛保费的50%提取。本次评估对未到期责任准备金的预测按照保险精算规定进行提取。未到期责任准备金的预测详见保费收入预测表。

3、已赚保费

当年的保费收入扣除分出保费和提取未到期责任准备金之后,得到公司当年的已赚保费。详见下表:

20x4年-20y4年保费收入及已赚保费预测表

金额单位:人民币亿元

年份 20x4 20x5 20x6 20x7 20x8 20x9 20y0 20y1 20y2 20y3 20y4

保险业务收入 21.61 24.67 29.20 34.26 39.78 45.21 50.67 56.32 61.68 67.48 73.29

分出保费 11.23 9.00 7.27 6.39 5.65 5.18 4.83 3.95 1.74 1.09 0.59

提取未到期

责任准备金 0.03 0.04 0.04 0.04 0.05 0.05 0.06 0.07 0.07 0.08 0.09

已赚保费 10.35 15.64 21.89 27.83 34.08 39.98 45.78 52.30 59.87 66.31 72.62

案例六:信托公司信托业务手续费及佣金收入的预测

信托业务手续费及佣金收入=信托资产规模×手续费率

xx信托公司信托资产包括集合类信托、单一类信托、财产信托三种。根据对xx公司基准日前一期的三类信托资产的规模和手续费收入分析,评估基准日集合类信托、单一类信托、财产信托手续费率分别为1.6386%、0.1358%、0.3117%,各类信托业务手续费费率差距较大。因此,资产评估师对三类信托业务资产规模分别进行预测。

1、信托资产规模预测

对xx信托公司信托资产规模预测基于整个信托行业信托资产规模及xx信托公司的信托业务市场份额。

(1)信托行业信托资产规模预测

我们查阅了相关经济学研究文献,结合经济学相关原理,综合分析了对信托规模产生影响的相关因素,包括城乡居民储蓄余额、固定资产投资总额、社会融资总额、新增人民币贷款、货币供应量和利率七个变量,我们选取了从200x年-201x年的七个变量的年度数据,除信托规模数据取自《信托业发展报告20xx》外,其余数据均取自wind数据,根据数据计量分析结果,新增人民币贷款、货币供应量和利率三个变量,并没有表现出与信托规模的良好的长期均衡关系,故我们将其剔除。最后通过计量我们建立了信托规模、城乡居民储蓄余额、固定资产投资总额和社会融资总额四个时间序列的协整方程模型。方程如下:

LNTS=3.126LNFI -3.193LNRS +1.017LNSCx

其中,LNTS为信托规模,LNFI为固定资产投资总额,LNRS为城乡居民储蓄余额,LNSCx为社会融资总额,这里的社会融资总额是剔除了社会融资总额统计中的信托贷款额度的修正数据。

从方程中我们可以看到,固定资产投资总额、社会融资总额与信托规模表现出正相关关系。信托融资中很大一部分都投向了固定资产投资,从统计数据来看,信托资产投向基础产业和房地产业的总和达到了信托总规模30%以上,固定资产投资对信托规模产生较大影响,和计量分析结果一致。而剔除了信托贷款统计的社会融资总额与信托规模也表现出了正相关关系,虽然信托和其他方式的社会融资存在一定程度的替代效应,但社会融资总额的增长表现出了社会对融资总体的需求,当这种需求远大于融资方式的替代效应时,就表现出了社会融资总额与信托规模的同步增长态势,但这种影响却远没有固定资产投资的大,从计量结果来看,只有固定资产投资影响的三分之一。"

本文由会计考试网(www.kjks.net)整理!仅供学习参考!