"

“营改增”应交税费会计科目设置

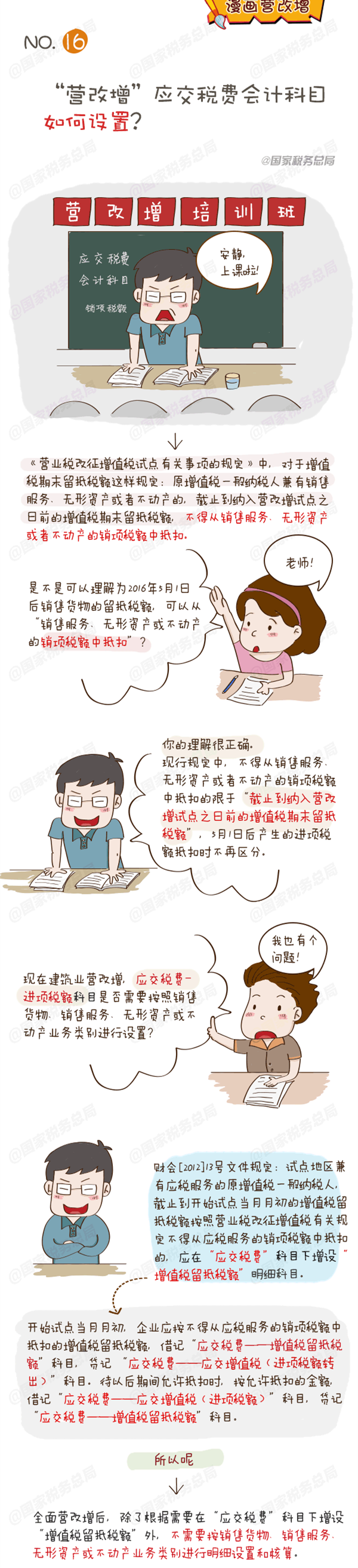

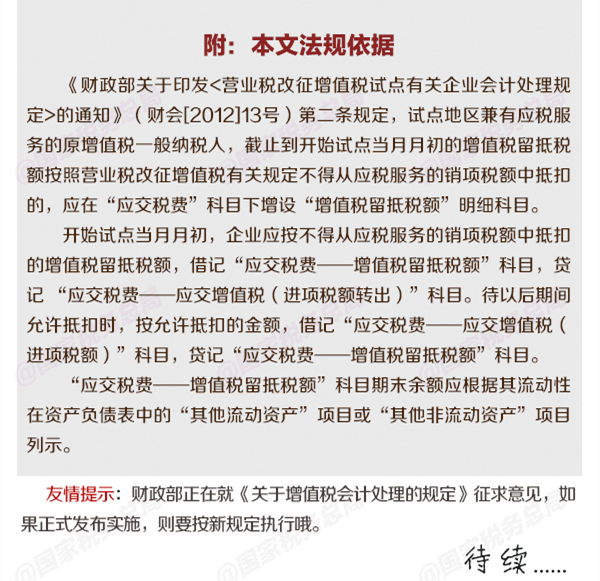

2016年5月1日后销售货物的留抵税额,可以从“销售服务、无形资产或不动产的销项税额中抵扣”吗?现在建筑业营改增,应交税费进项税额科目是否需要按照销售货物、销售服务、无形资产或不动产业务类别进行设置?跟着老师一起学习吧↓

本文由会计考试网(www.kjks.net)整理!仅供学习参考!

相关导读

热门资讯

推荐阅读

“营改增”应交税费会计科目设置

2016年5月1日后销售货物的留抵税额,可以从“销售服务、无形资产或不动产的销项税额中抵扣”吗?现在建筑业营改增,应交税费进项税额科目是否需要按照销售货物、销售服务、无形资产或不动产业务类别进行设置?跟着老师一起学习吧↓

本文由会计考试网(www.kjks.net)整理!仅供学习参考!